पर्सनल लोन बनाम क्रेडिट कार्ड : ब्याज, EMI और खर्च की पूरी तुलना, कौन है बेहतर विकल्प?

आज के दौर में बढ़ती महंगाई और वित्तीय जरूरतों के बीच लोग अक्सर पर्सनल लोन और क्रेडिट कार्ड के बीच चुनाव को लेकर उलझन में रहते हैं। दोनों ही विकल्प तत्काल वित्तीय सहायता प्रदान करते हैं, लेकिन उनकी लागत, ब्याज दरें और भुगतान की शर्तें अलग-अलग होती हैं। ऐसे में सही विकल्प का चुनाव आपकी वित्तीय स्थिति पर बड़ा असर डाल सकता है।

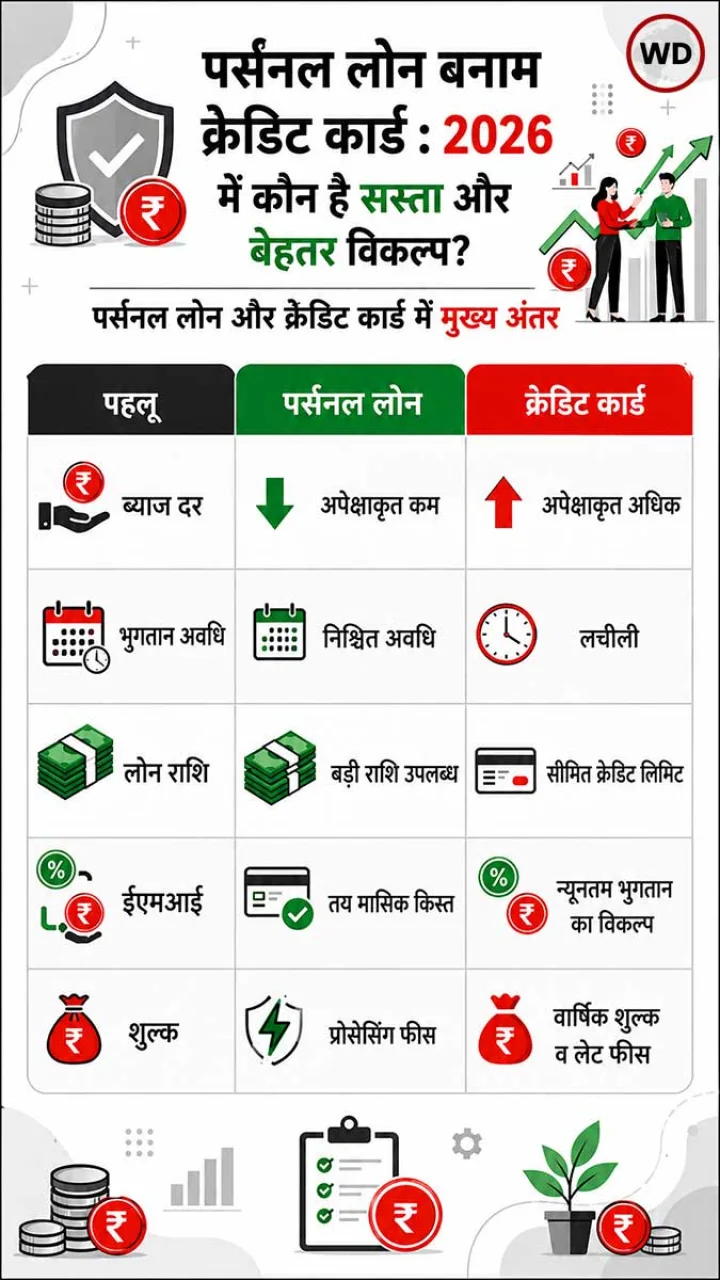

आमतौर पर 2026 में पर्सनल लोन की ब्याज दरें 6% से 12% के बीच रहने का अनुमान है, जबकि क्रेडिट कार्ड पर ब्याज दरें 15% से 25% या उससे अधिक हो सकती हैं। इसलिए किसी भी विकल्प को चुनने से पहले उसकी वास्तविक लागत को समझना जरूरी है।

कब चुनें पर्सनल लोन?

यदि आपको शादी, मेडिकल इमरजेंसी, घर की मरम्मत या कर्ज समेकन (Debt Consolidation) जैसी बड़ी जरूरतों के लिए एकमुश्त राशि चाहिए तो पर्सनल लोन बेहतर विकल्प हो सकता है। इसकी ब्याज दरें अपेक्षाकृत कम होती हैं और भुगतान की अवधि भी तय रहती है।

कब बेहतर है क्रेडिट कार्ड?

अगर आपको कम अवधि के लिए छोटी राशि की जरूरत है और आप बिलिंग साइकिल के भीतर भुगतान कर सकते हैं तो क्रेडिट कार्ड अधिक सुविधाजनक साबित हो सकता है। कई कार्ड रिवॉर्ड्स, कैशबैक और ईएमआई विकल्प भी प्रदान करते हैं।

- आवेदन करते समय इन बातों का रखें ध्यान

- अपनी क्रेडिट स्कोर की जांच करें।

- केवल उतनी ही राशि उधार लें जितनी आवश्यक हो।

- ब्याज दरों और शुल्कों की तुलना करें।

- समय पर भुगतान सुनिश्चित करें।

- न्यूनतम भुगतान के जाल में न फंसें।

क्या है एक्सपर्ट्स की राय

एक्सपर्ट्स के मुताबिक पर्सनल लोन और क्रेडिट कार्ड दोनों के अपने फायदे और सीमाएं हैं। यदि आपको बड़ी राशि और कम ब्याज दर चाहिए तो पर्सनल लोन बेहतर रहेगा। वहीं अल्पकालिक खर्च और सुविधाजनक भुगतान के लिए क्रेडिट कार्ड उपयोगी विकल्प हो सकता है। सही चुनाव आपकी जरूरत, भुगतान क्षमता और वित्तीय अनुशासन पर निर्भर करता है।